Послевоенное время: реформа сельскохозяйственного налога и денежная реформа

В ночь с 8 на 9 мая 1945 года была подписана безоговорочная капитуляция фашистской Германии. За время войны наша страна потеряла 27 млн человек и треть своего национального богатства. В оккупированных районах потери составили более двух третей. Поэтому приоритетной задачей правительства стало восстановление хозяйства всеми возможными способами. Налоговая политика того времени также была направлена на решение этой задачи.

В ночь с 8 на 9 мая 1945 года была подписана безоговорочная капитуляция фашистской Германии. За время войны наша страна потеряла 27 млн человек и треть своего национального богатства. В оккупированных районах потери составили более двух третей. Поэтому приоритетной задачей правительства стало восстановление хозяйства всеми возможными способами. Налоговая политика того времени также была направлена на решение этой задачи.

В первые годы после войны налоговая система оставалась практически без изменений. В целях пополнения бюджета и закрытия демографической ямы продолжал взиматься налог с холостяков и малосемейных граждан.

В 1946 году был полностью отменен военный налог. Основное изменение в налоговой политике послевоенного времени — коренная реформа сельскохозяйственного налога.

Законом СССР от 08.08.1953 «О сельскохозяйственном налоге» подоходное обложение было заменено погектарным: налог стал начисляться по твердым ставкам с площади земельного участка 0,01 га (сотки). Плательщики налога — колхозники и другие граждане, получившие участки на территории сельсоветов. При этом в расчет не принимались земли, занятые постройками, а также кустарниками, лесом, дорогами, выделенные под покос.

Налог не взимался с участка площадью менее 50 кв. м. Ставки дифференцировались по союзным республикам. Кроме того, в каждой республике ставка налога колебалась в зависимости от урожайности и доходности земли.

Так, по РСФСР ставка за сотку составляла от 3 до 14 руб. По сельскохозяйственному налогу была установлена широкая система льгот. От уплаты налога освобождались учителя сельских школ, агрономы, зоотехники, гидротехники, землеустроители, мелиораторы, ветеринарные врачи и фельдшеры, врачи и средний медперсонал, руководящие кадры колхозов. Льготы предоставлялись и хозяйствам, пострадавшим от стихийных бедствий, испытывающих временные материальные трудности, а также хозяйствам переселенцев.

Налог начислялся финансовыми органами и уплачивался в кассы сельсоветов частями в несколько сроков — к 1 марта, 1 июня, 1 сентября и 1 ноября [1, с. 255].

В послевоенное время не только происходило восстановление разрушенного войной хозяйства, но и осваивались новые земли, велось строительство в удаленных регионах страны. Сохранились приказы о предоставлении налоговых льгот на строительство и земельную ренту для работников на Урале, в Сибири и на Дальнем Востоке.

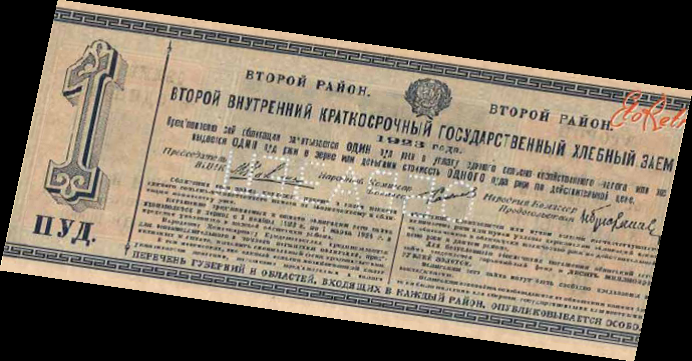

Помимо налогов, дополнительным источником формирования бюджета выступали государственные займы на восстановление и развитие народного хозяйства СССР.

Добровольная подписка на подобные займы шла неохотно. В Музее налоговой службы Нижегородской области сохранились интересные документы. В одном из них говорится: «…сбор средств по подписке крестьян на заем в Молотовской области происходит совершенно неудовлетворительно. На 18 мая т.г. собрано только 17,5 % подписей. Сбор средств по займу на селе в 1950 году проходит в области хуже, чем в 1949 году». Проблемы со сбором средств объяснялись недостаточной организацией процесса подписки и отсутствием «разъяснительной работы».

Серьезным событием послевоенных лет стала денежная реформа 1947 года. Это была мера по стабилизации экономики, так как во время войны была значительная эмиссия, да и после войны продолжали «ходить» фальшивки, выпущенные немцами, особенно на оккупированных территориях. Официально правительство мотивировало денежную реформу желанием изъять нажитые спекуляцией во время войны капиталы.

Слухи о реформе поползли с 1946 года, люди выстраивались в очереди, чтобы положить деньги на сберкнижку. Пытаясь спасти «наличку», покупали мебель, музыкальные инструменты, охотничьи ружья, мотоциклы, велосипеды, золото, часы, промтовары и даже продовольствие длительного хранения — шоколад, консервы, колбасу, водку и т. д.

Денежная реформа больно ударила по населению, особенно сельскому: обмен бумажных денег с коэффициентом 10:1 был осуществлен в очень короткий срок — в течение недели. Для тех, кто хранил деньги в сберкассах, реформа прошла менее болезненно. Так, вклады до 3 тыс. руб. (около 90 % всех вкладов) обменивались в соотношении 1:1, от 3 тыс. до 10 тыс. руб. — 4:3, а свыше 10 тыс. руб. — 3:2. Одновременно с денежной реформой была отменена карточная система.

Вторая половина 1940-х гг. ознаменовалась изменениями в структуре и функциях финансовых органов. В 1945 году была организована централизованная система бухгалтерского учета, вследствие чего налоговые агенты освобождались от ведения счетов плательщиков, а с 1948 года — от всего налогового учета. Ведение лицевых счетов поручалось районным налоговым бухгалтериям.

С 1 марта 1956 г. в связи с уменьшением налоговых платежей из-за реформы сельскохозяйственного налога штат налоговых агентов был упразднен и прием таких платежей возложен на сельсоветы.

В 1946 году была проведена крупная административная реформа: ликвидированы народные комиссариаты (наркоматы) и вместо них образованы министерства. Народный комиссариат финансов СССР был преобразован в Министерство финансов СССР. Органам фиска вернули старое, дореволюционное наименование.

С 1947 года в большинстве министерств и ведомств стали вводиться персональные звания и форменная одежда. В 1948 году они были внедрены и в Министерстве финансов СССР.

Система персональных званий предназначалась для поощрения сотрудников — появились надбавки к заработной плате, расширились возможности карьерного роста. Интересно, что цвет форменной одежды работников финансовой сферы стал таким же, каким был до революции, — темно-зеленым [2, с. 132].

Послевоенные годы — время подсчета потерь от войны, воссоздания хозяйства и постановки новых грандиозных целей. Граждане СССР продолжали верить в светлое коммунистическое будущее и торжество социальной справедливости. Со смертью Сталина в 1953 году ушла целая эпоха, за которой последовал новый виток истории, изменились взгляды на существующую реальность и возникла необходимость очередных налоговых реформ.

Н.Ф. Поляков, заместитель генерального директора ФКУ «Налог-Сервис» ФНС России

Литература

1. Толкушкин А.В. История налогов в России. М.: Юрист, 2001.

2. Ефимкин А.П., Харламов В.А. Нижегородские мытари: Исторические очерки. Т. 2. Н. Новгород, 2001.

Статья опубликована в № 9/2013 журнала «Налоговая политика и практика»